Các loại sổ kế toán hộ kinh doanh, bao gồm: sổ chi tiết doanh thu từ bán hàng hóa, dịch vụ, sổ chi phí sản xuất kinh doanh, sổ quỹ tiền mặt, sổ tiền gửi ngân hàng,… sẽ được trình bày chi tiết.

Thông tư 88/2021/TT-BTC quy định về 7 loại sổ kế toán hộ kinh doanh và cá nhân kinh doanh trong việc ghi chép và quản lý tài chính một cách minh bạch và chính xác. Bài viết này của VAR eCOM sẽ liệt kê và hướng dẫn chi tiết về các loại sổ này.

I. Tổng hợp 7 loại sổ kế toán hộ kinh doanh và cá nhân kinh doanh

Theo Khoản 4 Điều 5 của Thông tư 88/2021/TT-BTC, các HKD và cá nhân kinh doanh sẽ sử dụng danh mục các loại sổ kế toán như sau:

1. Sổ kế toán hộ kinh doanh – chi tiết về doanh thu bán hàng hóa, dịch vụ (mẫu số S1-HKD)

Sổ này được sử dụng để ghi chép doanh thu từ việc bán hàng hóa và cung cấp dịch vụ, phân theo từng nhóm ngành nghề có cùng mức thuế suất GTGT và thuế TNCN.

Sử dụng sổ này giúp HKD và cá nhân kinh doanh xác định nghĩa vụ thuế GTGT, thuế TNCN, đồng thời theo dõi doanh thu chi tiết theo từng loại hàng hóa, dịch vụ.

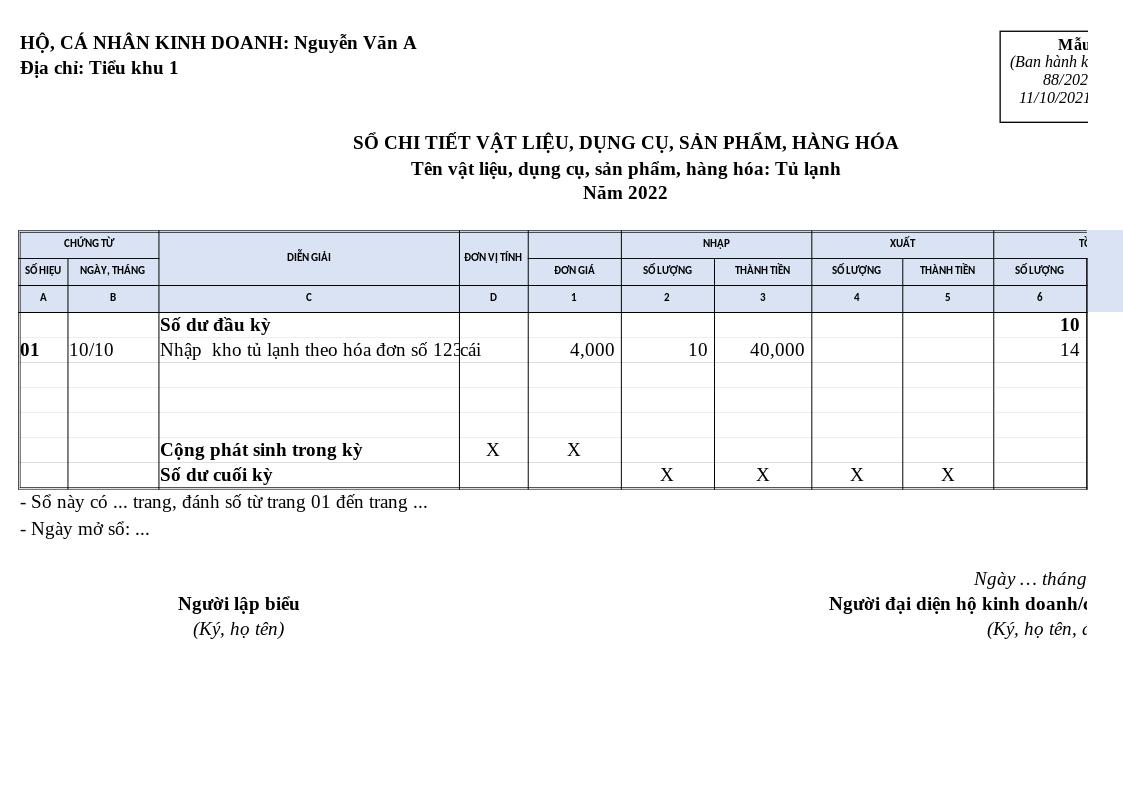

2. Sổ chi tiết về vật liệu, dụng cụ, sản phẩm, hàng hóa (mẫu số S2-HKD)

Sổ này dùng để theo dõi tình hình nhập, xuất, và tồn kho của vật liệu, dụng cụ, sản phẩm, hàng hóa. Thông qua sổ này, hộ kinh doanh và cá nhân kinh doanh có thể kiểm tra, đối chiếu số lượng hàng tồn kho thực tế.

➧ Căn cứ để ghi sổ: Hóa đơn mua hàng và hóa đơn bán hàng.

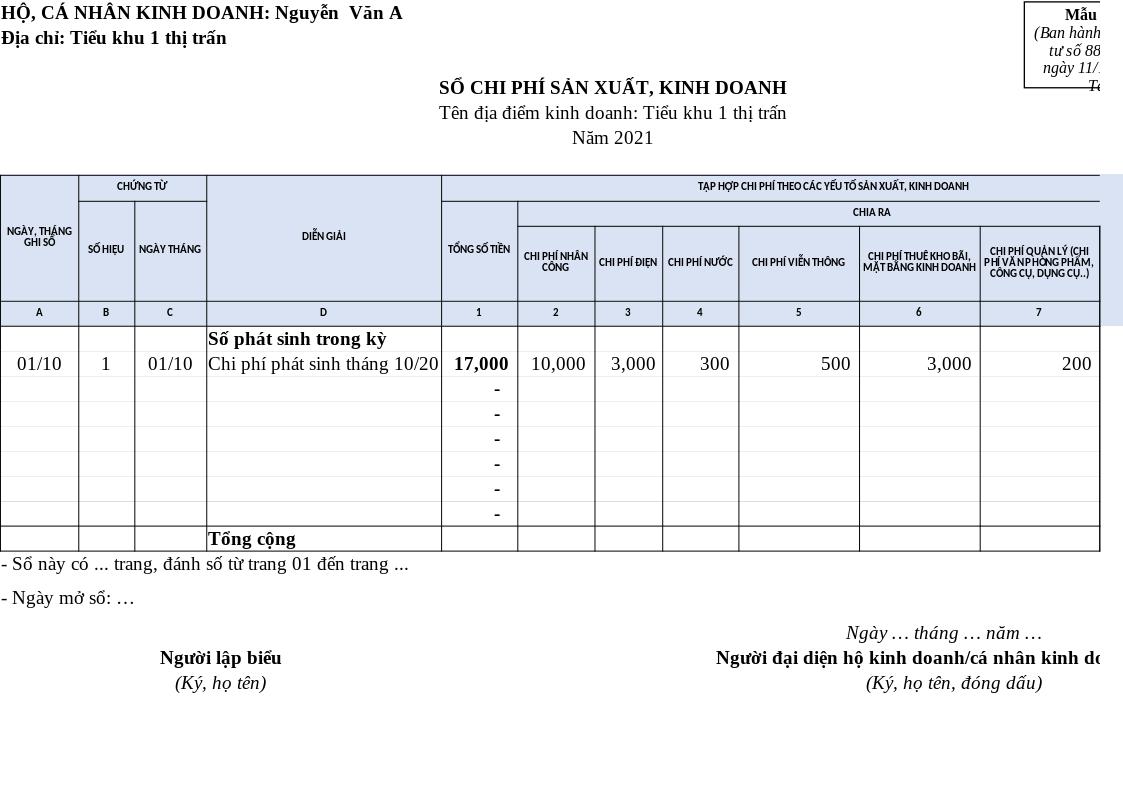

3. Sổ dành cho chi phí sản xuất, kinh doanh (mẫu số S3-HKD)

Sổ chi phí sản xuất, kinh doanh được dùng để tập hợp các chi phí phát sinh trong quá trình sản xuất, kinh doanh của các HKD, cá nhân kinh doanh, như chi phí quản lý, chi phí nhân công, chi phí thuê mặt bằng, chi phí điện, nước,… nhằm quản lý chi phí một cách hiệu quả.

➧ Căn cứ để ghi sổ: Các hóa đơn chi phí phát sinh trong kỳ, các hợp đồng thuê mặt bằng,…

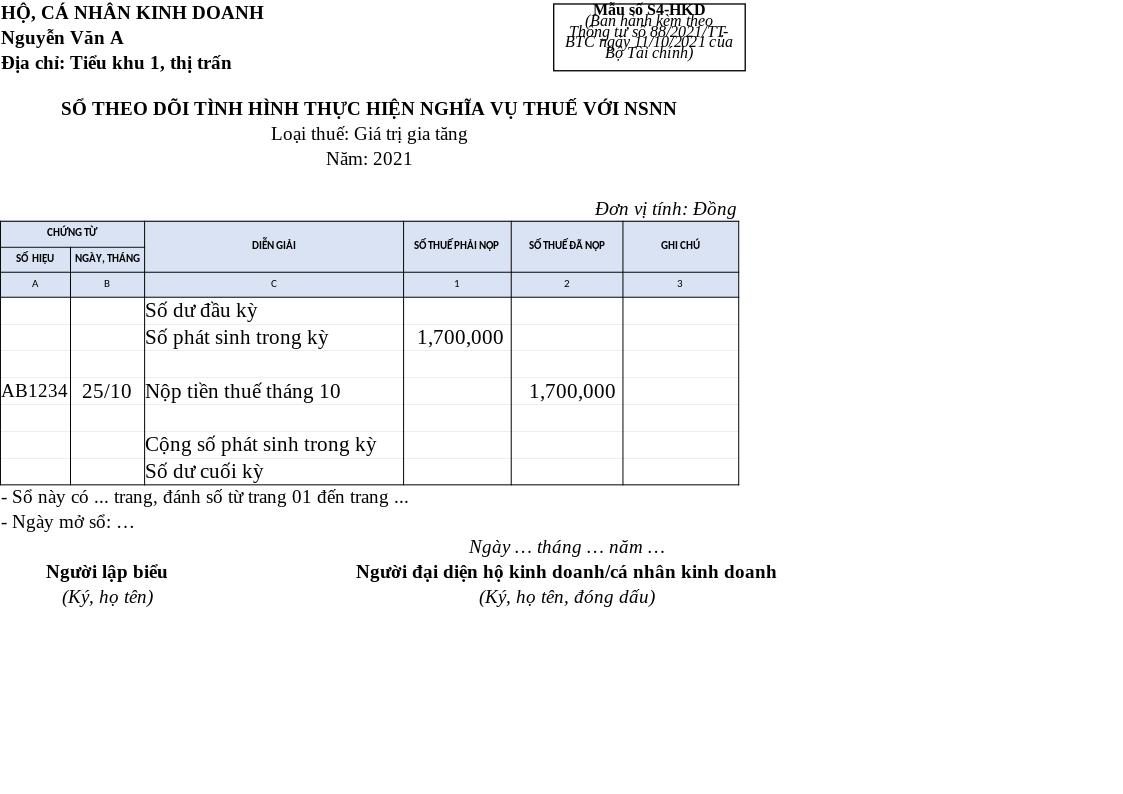

4. Sổ để theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN (mẫu số S4-HKD)

Sổ này được dùng để ghi nhận các khoản thuế và phí mà các HKD, cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp, tạo điều kiện cho cơ quan thuế trong việc kiểm tra, đối chiếu nghĩa vụ thuế.

➧ Căn cứ để ghi sổ: Tờ khai thuế và giấy nộp tiền thuế.

5. Sổ để theo dõi thanh toán tiền lương và các khoản nộp theo lương của NLĐ (mẫu số S5-HKD)

Sổ này được sử dụng để theo dõi chi tiết tiền lương và các khoản trích nộp BHXH, BHYT, BHTN của NLĐ. Từ đó, hộ kinh doanh và cá nhân kinh doanh đảm bảo thực hiện đúng các nghĩa vụ tài chính liên quan đến bảo hiểm.

➧ Căn cứ để ghi sổ: Bảng lương hàng tháng, bảng tính đóng BHXH, chứng từ thanh toán lương và chứng từ nộp tiền BHXH hàng tháng.

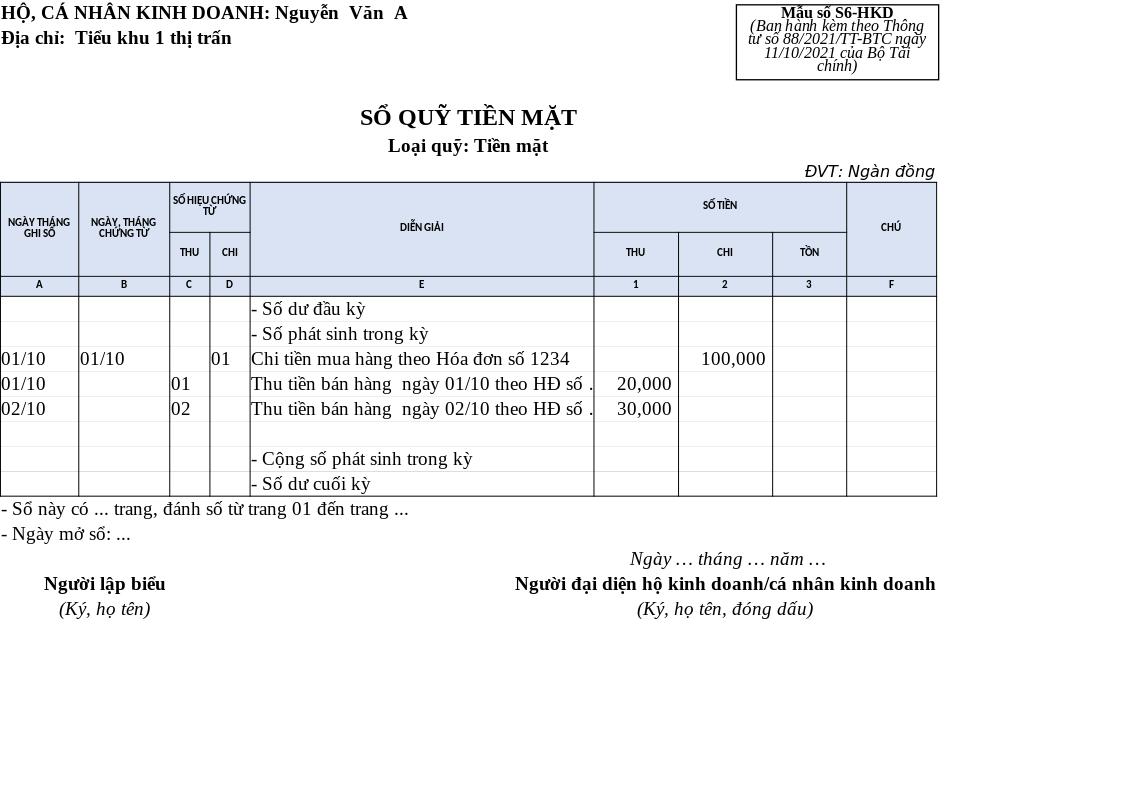

6. Sổ kế toán hộ kinh doanh – quỹ tiền mặt (mẫu số S6-HKD)

Sổ quỹ tiền mặt được dùng để ghi chép các khoản thu, chi bằng tiền mặt hàng ngày, từ đó giúp HKD, cá nhân kinh doanh quản lý số tiền mặt tồn quỹ một cách chính xác.

➧ Căn cứ để ghi sổ: Các phiếu thu, phiếu chi đã được nhập, xuất quỹ để ghi sổ.

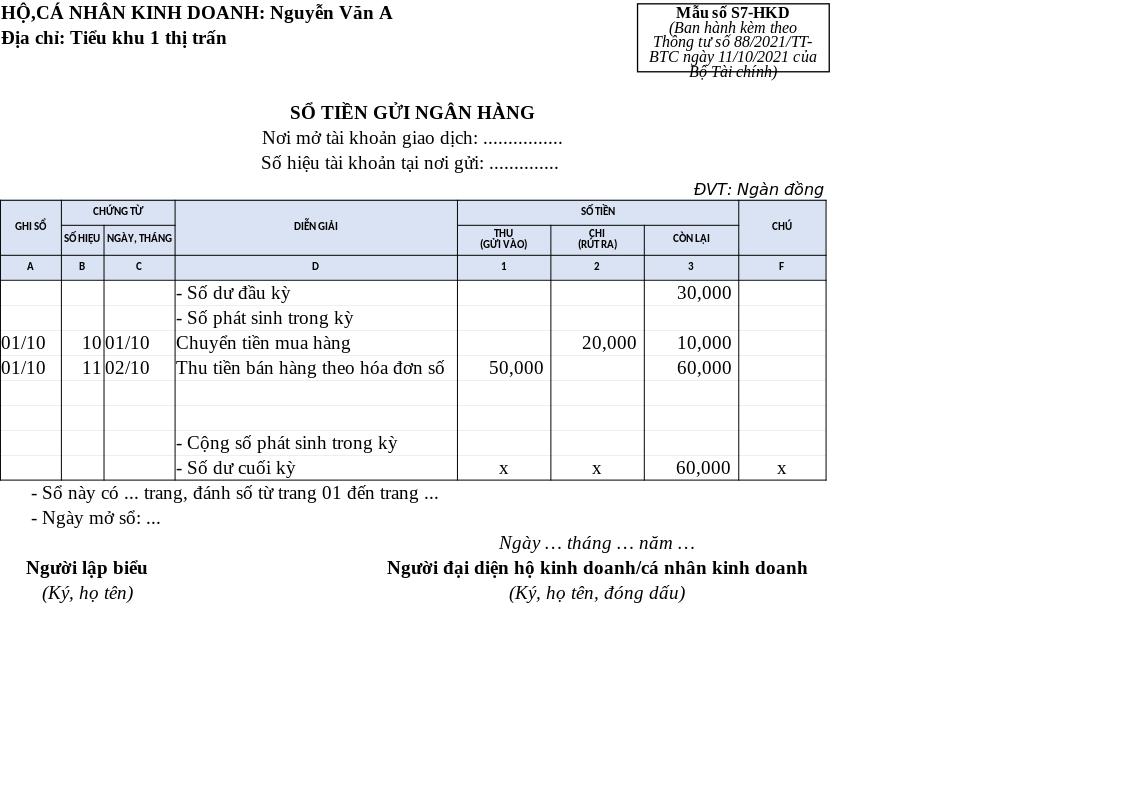

7. Sổ kế toán hộ kinh doanh – tiền gửi ngân hàng (mẫu số S7-HKD)

Sổ này giúp theo dõi các giao dịch gửi, rút tiền thông qua tài khoản ngân hàng của HKD và cá nhân kinh doanh, đảm bảo việc quản lý dòng tiền ngân hàng được đầy đủ và chính xác.

➧ Căn cứ để ghi sổ: Giấy báo nợ – báo có hoặc bảng sao kê ngân hàng.

Việc mở đầy đủ 7 loại sổ sách được đề cập ở trên không chỉ là một yêu cầu bắt buộc mà còn là một công cụ quan trọng để chủ HKD kiểm soát các hoạt động tài chính một cách chặt chẽ. Tuy nhiên, HKD và cá nhân kinh doanh cần đảm việc lưu trữ an toàn trong quá trình sử dụng, đặc biệt đối với các trường hợp ghi sổ điện tử thì cần phải bảo mật và dễ dàng tra cứu.

Lưu ý:

Hiện tại, đối với các HKD nộp thuế theo phương pháp thuế khoán, việc ghi sổ kế toán không phải là yêu cầu bắt buộc. Tuy nhiên, pháp luật vẫn khuyến khích các chủ hộ nên lập sổ sách để kiểm soát tài chính một cách rõ ràng và tránh thất thoát.

II. Sổ kế toán hộ kinh doanh và cá nhân kinh doanh được mở khi nào?

Theo quy định được nêu tại Khoản 1 Điều 5 của Thông tư 88/2021/TT-BTC, thời điểm mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán hộ kinh doanh và cá nhân kinh doanh được thực hiện theo nội dung tại Điều 26 Luật Kế toán 2015, như sau:

- Sổ kế toán hộ kinh doanh và cá nhân kinh doanh phải được mở vào thời điểm đầu kỳ kế toán năm.

- Đối với các HKD mới thành lập, sổ kế toán phải được mở kể từ ngày thành lập.

Việc mở sổ, khóa sổ, ghi sổ và lưu trữ sổ kế toán phải tuân thủ theo các quy định của pháp luật về kế toán, đảm bảo tính chính xác, minh bạch và liên tục trong công tác quản lý tài chính của các HKD và cá nhân kinh doanh.

III. Căn cứ ghi sổ kế toán hộ kinh doanh và cá nhân kinh doanh

Hộ kinh doanh và cá nhân kinh doanh có thể dựa vào các căn cứ sau đây để thực hiện việc ghi sổ kế toán:

- Các chứng từ kế toán hợp lệ, hợp pháp bao gồm: phiếu thu, phiếu chi, hóa đơn, biên lai, chứng từ giao dịch ngân hàng, hợp đồng cùng các giấy tờ liên quan đến hoạt động kinh doanh.

- Các nghiệp vụ phát sinh phải phù hợp với hoạt động kinh doanh thực tế của hộ kinh doanh, cá nhân kinh doanh.

- Các quy định liên quan đến việc ghi sổ kế toán hộ kinh doanh cùng các văn bản hướng dẫn thực hiện, hướng dẫn chế độ kế toán dành cho hộ kinh doanh và cá nhân kinh doanh được nêu tại Luật Kế toán năm 2015 và Thông tư số 88/2021/TT-BTC.

IV. Trình tự ghi sổ kế toán hộ kinh doanh và cá nhân kinh doanh

Theo quy định tại Điều 26 Luật Kế toán 2015, việc ghi sổ kế toán hộ kinh doanh phải tuân thủ trình tự thời gian phát sinh của các nghiệp vụ kinh tế, tài chính và được ghi liên tục từ khi mở sổ đến khi khóa sổ.

Đồng thời, các thông tin và số liệu được ghi trên sổ kế toán của năm sau phải kế tiếp với các thông tin và số liệu đã được ghi trên sổ kế toán của năm trước liền kề.

V. Một số lưu ý khi ghi sổ kế toán hộ kinh doanh và cá nhân kinh doanh

Khi ghi sổ kế toán hộ kinh doanh và cá nhân kinh doanh, cần chú ý các điều sau:

- Trình tự thời gian ghi sổ: Các nghiệp vụ phải ghi nhận theo thứ tự phát sinh cụ thể theo ngày, tháng, đảm bảo tính hợp lý, liên tục từ khi mở sổ đến khi khóa sổ.

- Nội dung ghi chép trong sổ sách: Mỗi nghiệp vụ phát sinh phải được ghi chép cụ thể, đầy đủ về ngày tháng, số hiệu chứng từ, nội dung, số tiền, người ghi sổ và có chữ ký của người lập sổ cùng kế toán trưởng (nếu có), đồng thời phải được đóng dấu theo quy định.

- Ghi nhận theo đúng biểu mẫu và sổ sách quy định: Đảm bảo các nghiệp vụ kinh tế, tài chính phát sinh được ghi vào đúng loại sổ, đúng biểu mẫu và đúng nội dung theo quy định hiện hành.

- Thực hiện ghi sổ định kỳ: Việc ghi sổ cần tiến hành thường xuyên và đúng kỳ hạn (hàng ngày, hàng tuần, hàng tháng) để đảm bảo số liệu luôn được cập nhật chính xác, đầy đủ, tránh bỏ sót nghiệp vụ.

- Khóa sổ và lưu trữ sổ sách: Cuối mỗi kỳ kế toán, cần tiến hành khóa sổ, tổng hợp dữ liệu và lưu trữ sổ sách đúng quy định để phục vụ cho việc đối chiếu, kiểm tra và quyết toán.

Việc tuân thủ các quy tắc về ghi sổ kế toán giúp đảm bảo tính chính xác và hợp pháp của các hoạt động kế toán, đồng thời giúp kế toán viên dễ dàng kiểm tra, đối chiếu số liệu, xác minh doanh thu hoặc giải trình khi cơ quan thuế thanh tra, kiểm tra.

VI. Câu hỏi thường gặp cho sổ kế toán hộ kinh doanh và cá nhân kinh doanh

1. Hộ kinh doanh, cá nhân kinh doanh phải lập những loại sổ kế toán nào?

Theo quy định, các HKD và cá nhân kinh doanh cần lập các sổ sau:

- Sổ chi tiết doanh thu từ bán hàng hóa, dịch vụ.

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Sổ chi phí sản xuất, kinh doanh.

- Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN.

- Sổ theo dõi thanh toán tiền lương và các khoản nộp theo lương của NLĐ.

- Sổ quỹ tiền mặt.

- Sổ tiền gửi ngân hàng.

2. Có bắt buộc phải dùng đúng mẫu sổ kế toán hộ kinh doanh không?

Có. HKD phải sử dụng các mẫu sổ kế toán theo quy định của pháp luật hoặc mẫu do cơ quan thuế ban hành nhằm đảm bảo sự đồng bộ, hợp lệ và dễ kiểm tra, đối chiếu.

3. Trình tự các bước ghi sổ kế toán hộ kinh doanh, cá nhân kinh doanh như thế nào?

Căn cứ theo Điều 26 của Luật Kế toán năm 2015, việc ghi chép sổ kế toán hộ kinh doanh phải được thực hiện theo đúng trình tự thời gian phát sinh của từng nghiệp vụ kinh tế, tài chính và phải được ghi liên tục từ khi mở sổ cho đến khi khóa sổ.

Bên cạnh đó, các thông tin và số liệu trên sổ kế toán của năm tiếp theo phải được ghi nối tiếp với dữ liệu đã ghi nhận trên sổ kế toán của năm liền trước.

4. Thời gian lưu trữ sổ kế toán hộ kinh doanh là bao lâu?

Theo đúng quy định, sổ kế toán phải được lưu trữ ít nhất 5 năm tính từ ngày kết thúc năm tài chính hoặc từ ngày lập BCTC cuối cùng của năm đó.

5. Có thể ghi sổ kế toán hộ kinh doanh bằng phương pháp điện tử hay không?

Có. HKD có thể sử dụng phần mềm kế toán điện tử, nhưng phải đảm bảo tính bảo mật, an toàn dữ liệu và khả năng dễ dàng in ấn, xuất báo cáo khi cần thiết.

6. Ai là người chịu trách nhiệm ghi chép và lập sổ kế toán hộ kinh doanh?

Chủ HKD hoặc người được ủy quyền có đủ năng lực hành vi dân sự và trình độ phù hợp để thực hiện công việc này sẽ chịu trách nhiệm ghi chép và lập sổ kế toán cho HKD.

Lời kết

Qua bài viết trên VAR eCOM khuyên rằng việc lập và ghi chép đầy đủ các loại sổ kế toán giúp hộ kinh doanh quản lý tài chính hiệu quả, minh bạch và đúng quy định pháp luật. Tuân thủ hướng dẫn tại Thông tư 88/2021/TT-BTC không chỉ giúp hạn chế rủi ro về thuế mà còn tạo cơ sở pháp lý vững chắc khi cơ quan chức năng kiểm tra. Do đó, mỗi hộ kinh doanh nên chủ động cập nhật quy định mới và lưu trữ sổ kế toán một cách khoa học, chính xác.