Hạch toán và kê khai thuế sau khi chuyển hàng tồn kho sang doanh nghiệp đóng vai trò quyết định trong việc bảo toàn dòng giá trị và đảm bảo tính liên thông dữ liệu tài chính năm 2026. Sự chuẩn xác trong nghiệp vụ xử lý tài sản giúp pháp nhân mới tối ưu hóa chi phí vận hành, đồng thời thiết lập hành lang an toàn trước mọi kỳ hậu kiểm. Hãy cùng bóc tách chi tiết các bước thực hiện và lưu ý pháp lý quan trọng để kiện toàn hồ sơ của bạn trong bài viết này!

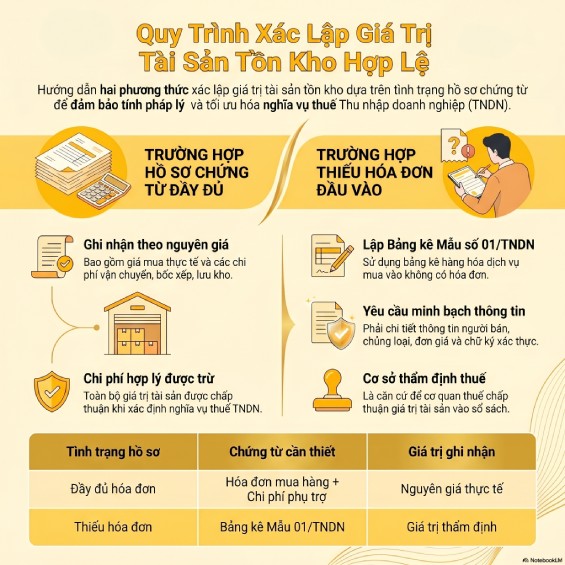

Kiểm kê và xác lập giá trị tài sản tồn kho

Công tác đối soát thực tế về số lượng và chủng loại là tiền đề bắt buộc để thiết lập dữ liệu kế toán đầu kỳ cho pháp nhân mới. Kết quả kiểm kê này đóng vai trò là căn cứ pháp lý quan trọng để thực hiện hạch toán và kê khai thuế sau khi chuyển hàng tồn kho sang doanh nghiệp một cách minh bạch.

1. Trường hợp hồ sơ chứng từ đầy đủ

Doanh nghiệp ghi nhận tài sản theo nguyên giá, bao gồm giá mua thực tế và các chi phí phụ trợ phát sinh (vận chuyển, bốc xếp, lưu kho). Toàn bộ giá trị này được công nhận là chi phí hợp lý được trừ khi xác định nghĩa vụ thuế Thu nhập doanh nghiệp (TNDN).

2. Trường hợp thiếu hụt hóa đơn đầu vào

Chủ hộ thực hiện lập Bảng kê hàng hóa, dịch vụ mua vào không có hóa đơn (Mẫu số 01/TNDN). Văn bản cần chi tiết hóa thông tin định danh người bán, chủng loại, đơn giá và tổng giá trị kèm chữ ký xác thực. Đây là cơ sở để cơ quan thuế thẩm định và chấp thuận giá trị tài sản dịch chuyển sang sổ sách doanh nghiệp.

Nghiệp vụ xử lý hóa đơn khi điều chuyển hàng tồn kho và tài sản

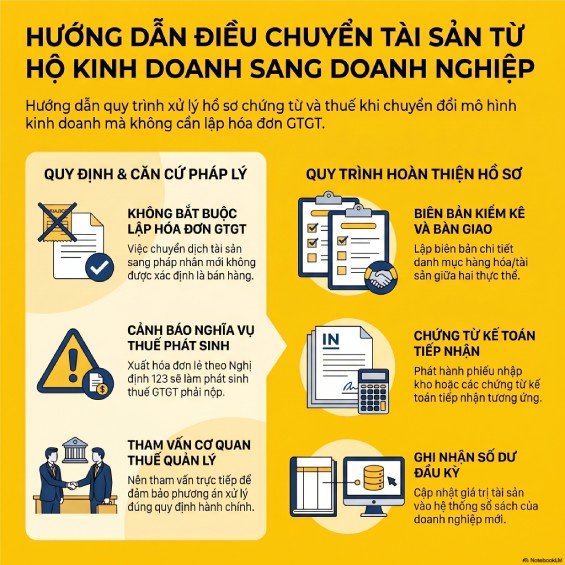

Dựa trên hướng dẫn tại Công văn 3612/TCT-DNNCN, việc chuyển dịch tài sản từ hộ kinh doanh sang pháp nhân mới không được xác định là hoạt động bán hàng, do đó đơn vị không bắt buộc phải lập hóa đơn GTGT.

Để chuẩn hóa quy trình hạch toán và kê khai thuế sau khi chuyển hàng tồn kho sang doanh nghiệp, chủ sở hữu cần kiện toàn bộ hồ sơ chứng từ bao gồm:

- Biên bản kiểm kê và bàn giao chi tiết hàng hóa/tài sản giữa hai thực thể.

- Phiếu nhập kho hoặc các chứng từ kế toán tiếp nhận tài sản tương ứng.

- Thực hiện ghi nhận giá trị hàng tồn kho vào số dư đầu kỳ trên hệ thống sổ sách kế toán của doanh nghiệp.

Lưu ý trường hợp phát hành hóa đơn: Nếu cơ quan thuế yêu cầu hoặc đơn vị chủ động đề nghị cấp hóa đơn điện tử lẻ theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, nghiệp vụ này sẽ làm phát sinh nghĩa vụ thuế GTGT. Chủ doanh nghiệp cần tham vấn trực tiếp với cơ quan thuế quản lý để đảm bảo phương án xử lý tối ưu và đúng quy định hành chính.

Nghiệp vụ hạch toán và kê khai thuế sau khi chuyển hàng tồn kho sang doanh nghiệp

Thiết lập hệ thống kế toán cho pháp nhân mới cần tuân thủ nghiêm ngặt chuẩn mực VAS 02. Dựa trên biên bản kiểm kê thực tế, giá trị tài sản và hàng hóa kế thừa từ hộ kinh doanh được ghi nhận trực tiếp vào các tài khoản tương ứng (TK 152, TK153, TK 155, TK 156). Doanh nghiệp cần lựa chọn và duy trì nhất quán một trong hai phương thức quản trị tồn kho sau:

- Kê khai thường xuyên: Cập nhật biến động nhập – xuất liên tục tại mọi thời điểm phát sinh. Phương pháp này tối ưu cho các đơn vị kinh doanh thiết bị kỹ thuật giá trị cao, đòi hỏi sự giám sát tồn kho chặt chẽ.

- Kiểm kê định kỳ: Xác định giá trị tồn kho thực tế vào thời điểm cuối kỳ kế toán. Đây là giải pháp phù hợp cho mô hình kinh doanh đa dạng mặt hàng, vật tư giá trị thấp hoặc có quy cách, mẫu mã phức tạp.

Lời kết

Chốt chặn nghiệp vụ hạch toán và kê khai thuế sau khi chuyển hàng tồn kho sang doanh nghiệp giúp chủ sở hữu kiện toàn hồ sơ pháp lý và làm chủ bài toán tài chính năm 2026. Đồng hành cùng VAR eCOM để chuẩn hóa quy trình vận hành, biến những con số nghiệp vụ thành nền tảng phát triển bền vững cho mô hình kinh doanh của bạn!