Nắm vững quy định hộ kinh doanh phải nộp những loại thuế nào giúp chủ hộ thiết lập hành lang an toàn và tối ưu hóa nghĩa vụ tài chính năm 2026. Việc tuân thủ chính xác các sắc thuế không chỉ ngăn ngừa rủi ro hậu kiểm mà còn tạo nền tảng vững chắc để doanh nghiệp bứt phá quy mô ổn định. Hãy cùng tham khảo bài viết này để cập nhật đầy đủ các tiêu chuẩn kê khai và bảo vệ tối đa quyền lợi kinh doanh của bạn!

Căn cứ pháp lý về nghĩa vụ thuế của hộ kinh doanh

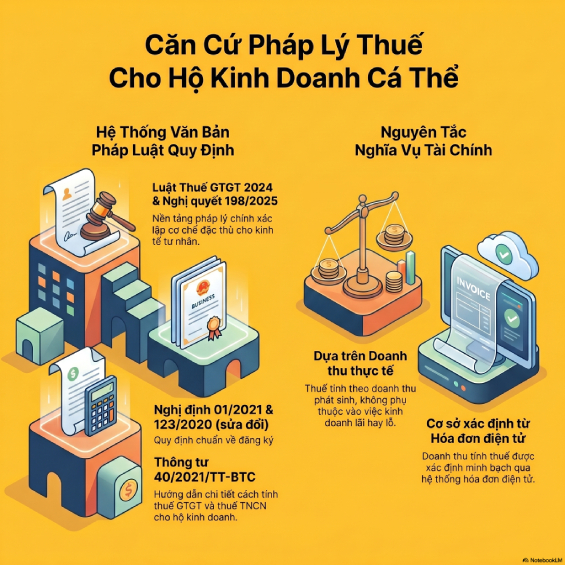

Giải đáp thắc mắc “hộ kinh doanh cá thể phải nộp những loại thuế nào” đòi hỏi sự tổng hợp từ hệ thống văn bản pháp luật hiện hành. Nghĩa vụ tài chính của hộ kinh doanh được định hình dựa trên các căn cứ pháp lý then chốt sau:

- Nghị quyết 198/2025/QH15: Thiết lập cơ chế chính sách đặc thù cho sự phát triển của kinh tế tư nhân.

- Luật Thuế Giá trị gia tăng 2024: Nền tảng pháp lý chính cho các quy định về thuế GTGT.

- Nghị định 01/2021/NĐ-CP: Quy định chuẩn về trình tự, thủ tục đăng ký hộ kinh doanh.

- Nghị định 123/2020/NĐ-CP & 70/2025/NĐ-CP: Chuẩn hóa quy định về hóa đơn điện tử, làm cơ sở xác định doanh thu tính thuế.

- Thông tư 40/2021/TT-BTC (áp dụng đến 31/12/2025): Hướng dẫn chi tiết về thuế GTGT, thuế TNCN cho hộ kinh doanh và các văn bản sửa đổi, bổ sung đi kèm.

Nguyên tắc cốt lõi: Dựa trên các văn bản nêu trên, hộ kinh doanh thực hiện nghĩa vụ thuế dựa trên doanh thu thực tế phát sinh, không phụ thuộc vào kết quả kinh doanh (lợi nhuận/lỗ) trong kỳ.

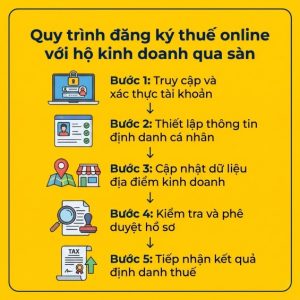

Hộ kinh doanh cá thể phải nộp những loại thuế nào? Quy định mới nhất 2026

Nghĩa vụ thuế của hộ kinh doanh cá thể năm 2026 có những thay đổi trọng yếu theo Nghị quyết 198/2025/QH15 và Luật Thuế GTGT 2024. Cụ thể, các khoản thuế chính bao gồm: Thuế GTGT, Thuế TNCN và các loại phí chuyên ngành khác.

1. Lệ phí môn bài

Theo Nghị quyết 198/2025/QH15, từ ngày 01/01/2026, lệ phí môn bài chính thức được xóa bỏ. Hộ kinh doanh không còn phải thực hiện kê khai và nộp khoản thuế này.

2. Thuế Giá trị gia tăng (GTGT)

Kể từ ngày 01/01/2026, quy định về thuế GTGT đối với hộ kinh doanh được chuẩn hóa theo Luật Thuế GTGT 2024:

- Ngưỡng không chịu thuế: Doanh thu từ 200 triệu đồng/năm trở xuống thuộc diện không phải nộp thuế.

- Cơ chế tính thuế mới: Đối với hộ có doanh thu trên 200 triệu đồng/năm, thuế GTGT áp dụng theo mức thuế suất cụ thể của hàng hóa, dịch vụ (0%, 5%, 10%). Phương pháp tính theo tỷ lệ % trên doanh thu không còn được áp dụng từ thời điểm này.

(Lưu ý: Các văn bản hướng dẫn kê khai và tính thuế chi tiết sẽ được cập nhật bổ sung theo quy định cụ thể của cơ quan chức năng).

3. Thuế Thu nhập cá nhân (TNCN)

Đối với thuế TNCN, quy định hiện hành vẫn căn cứ theo Luật Thuế TNCN 2007 và Thông tư 40/2021/TT-BTC. Hộ kinh doanh có doanh thu trên 200 triệu đồng/năm thực hiện nộp thuế theo tỷ lệ % trên doanh thu, phân bổ theo nhóm ngành:

| Nhóm ngành nghề | Tỷ lệ thuế TNCN (%) |

| Phân phối hàng hóa | 0,5% |

| Dịch vụ | 2% |

| Sản xuất, vận tải, xây dựng (không bao thầu vật tư) | 1,5% |

| Ngành nghề khác | 1% |

4. Các loại thuế và phí khác (Đặc thù ngành)

Tùy thuộc vào đặc điểm kinh doanh, hộ cá thể có thể phát sinh thêm các nghĩa vụ tài chính bổ sung:

- Phí bảo vệ môi trường: Áp dụng cho các đơn vị hoạt động trong lĩnh vực chăn nuôi, khai thác khoáng sản, kinh doanh xăng dầu…

- Thuế tài nguyên: Áp dụng khi hộ có hoạt động khai thác tài nguyên thiên nhiên.

- Phí hạ tầng: Phí sử dụng điểm kinh doanh tại các chợ do Nhà nước quản lý.

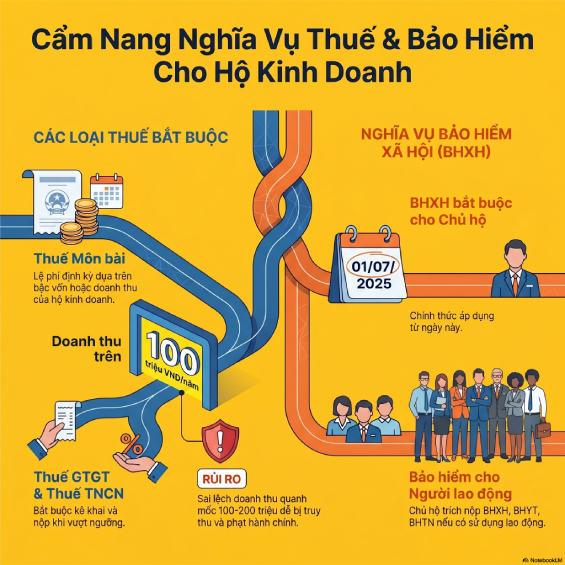

Nghĩa vụ thuế và bảo hiểm bắt buộc đối với hộ kinh doanh

Khi tìm hiểu về các chi phí vận hành, câu hỏi trọng tâm của chủ hộ là: hộ kinh doanh cá thể phải nộp những loại thuế nào? Về cơ bản, nghĩa vụ thuế của hộ kinh doanh được xác định dựa trên doanh thu thực tế, bao gồm ba loại chính:

- Thuế môn bài: Phí định kỳ theo bậc vốn/doanh thu.

- Thuế giá trị gia tăng (GTGT) & Thuế thu nhập cá nhân (TNCN): Áp dụng cho các hộ kinh doanh có doanh thu trên 100 triệu đồng/năm.

Việc theo dõi sát sao ngưỡng doanh thu (đặc biệt là cột mốc 100 triệu và 200 triệu đồng) giúp chủ hộ xác định chính xác nghĩa vụ kê khai, tránh các rủi ro bị truy thu hoặc phạt vi phạm hành chính.

Về nghĩa vụ bảo hiểm và nhân sự: Bên cạnh thuế, Luật Bảo hiểm xã hội (BHXH) 2024 quy định các khoản đóng góp tài chính bắt buộc khác mà chủ hộ cần tuân thủ:

- BHXH bắt buộc đối với chủ hộ: Chính thức áp dụng từ ngày 01/7/2025.

- Bảo hiểm cho người lao động: Trường hợp sử dụng lao động theo hợp đồng, chủ hộ có trách nhiệm trích nộp BHXH, BHYT và BHTN theo đúng tỷ lệ pháp luật quy định.

Lời kết

Hộ kinh doanh cá thể phải nộp những loại thuế nào là câu hỏi then chốt giúp chủ hộ xây dựng hành lang an toàn pháp lý vững chắc trong năm 2026. Việc tuân thủ đầy đủ nghĩa vụ thuế GTGT, thuế TNCN và lệ phí môn bài không chỉ tối ưu dòng tiền mà còn đảm bảo hoạt động kinh doanh luôn ổn định, minh bạch. Kết nối cùng đội ngũ chuyên gia VAR eCOM để được hỗ trợ rà soát nghĩa vụ thuế và tối ưu hóa hồ sơ tài chính cho mô hình kinh doanh của bạn.