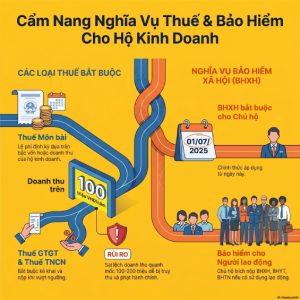

Cập nhật kịp thời thay đổi thông tin đăng ký thuế cho hộ kinh doanh là yêu cầu bắt buộc nhằm đảm bảo tính đồng bộ của dữ liệu quốc gia và quyền lợi hoạt động của chủ hộ. Căn cứ theo Thông tư 105/2020/TT-BTC, các biến động về thông tin định danh hay địa điểm kinh doanh phải được thông báo sớm để tránh rủi ro xử phạt hành chính không đáng có. Bài viết dưới đây sẽ cung cấp lộ trình hướng dẫn chi tiết về hồ sơ và thủ tục thực hiện!

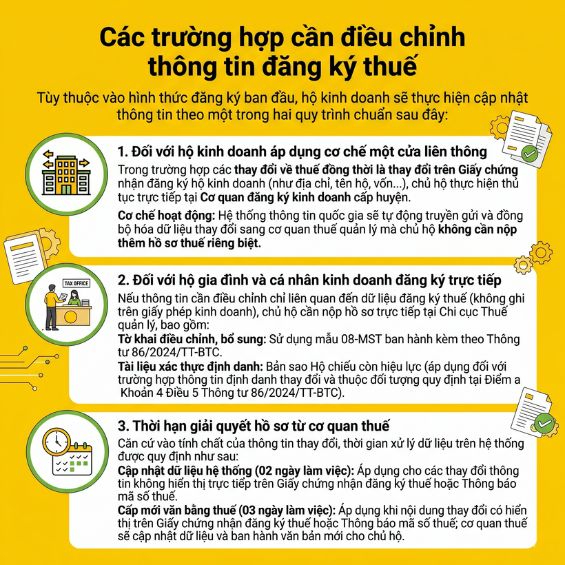

Các trường hợp cần điều chỉnh thông tin đăng ký thuế

Tùy thuộc vào hình thức đăng ký ban đầu, việc thay đổi thông tin đăng ký thuế cho hộ kinh doanh theo một trong hai quy trình chuẩn sau đây:

1. Đối với hộ kinh doanh áp dụng cơ chế một cửa liên thông

Trong trường hợp các thay đổi về thuế đồng thời là thay đổi trên Giấy chứng nhận đăng ký hộ kinh doanh (như địa chỉ, tên hộ, vốn…), chủ hộ thực hiện thủ tục trực tiếp tại Cơ quan đăng ký kinh doanh cấp huyện.

- Cơ chế hoạt động: Hệ thống thông tin quốc gia sẽ tự động truyền gửi và đồng bộ hóa dữ liệu thay đổi sang cơ quan thuế quản lý mà chủ hộ không cần nộp thêm hồ sơ thuế riêng biệt.

2. Đối với hộ gia đình và cá nhân kinh doanh đăng ký trực tiếp

Nếu thông tin cần điều chỉnh chỉ liên quan đến dữ liệu đăng ký thuế (không ghi trên giấy phép kinh doanh), chủ hộ cần nộp hồ sơ trực tiếp tại Chi cục Thuế quản lý, bao gồm:

- Tờ khai điều chỉnh, bổ sung: Sử dụng mẫu 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC.

- Tài liệu xác thực định danh: Bản sao Hộ chiếu còn hiệu lực (áp dụng đối với trường hợp thông tin định danh thay đổi và thuộc đối tượng quy định tại Điểm a Khoản 4 Điều 5 Thông tư 86/2024/TT-BTC).

3. Thời hạn giải quyết hồ sơ từ cơ quan thuế

Căn cứ vào tính chất của thông tin thay đổi, thời gian xử lý dữ liệu trên hệ thống được quy định như sau:

- Cập nhật dữ liệu hệ thống (02 ngày làm việc): Áp dụng cho các thay đổi thông tin không hiển thị trực tiếp trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế.

- Cấp mới văn bằng thuế (03 ngày làm việc): Áp dụng khi nội dung thay đổi có hiển thị trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế; cơ quan thuế sẽ cập nhật dữ liệu và ban hành văn bản mới cho chủ hộ.

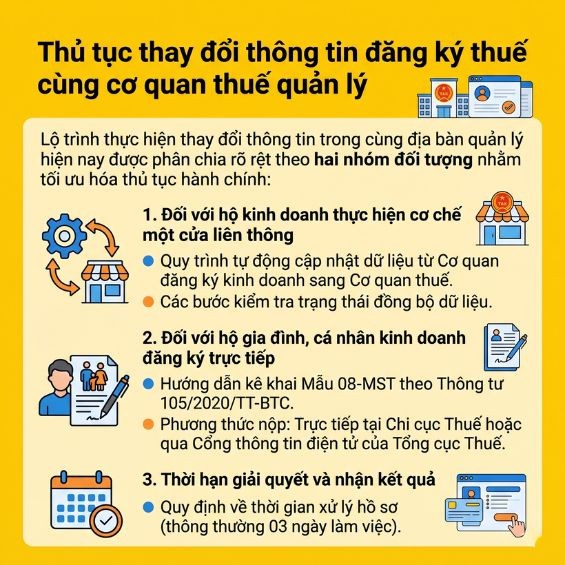

Thủ tục thay đổi thông tin đăng ký thuế cùng cơ quan thuế quản lý

Lộ trình thực hiện thay đổi thông tin trong cùng địa bàn quản lý hiện nay được phân chia rõ rệt theo hai nhóm đối tượng nhằm tối ưu hóa thủ tục hành chính:

1. Đối với hộ kinh doanh thực hiện cơ chế một cửa liên thông

- Quy trình tự động cập nhật dữ liệu từ Cơ quan đăng ký kinh doanh sang Cơ quan thuế.

- Các bước kiểm tra trạng thái đồng bộ dữ liệu.

2. Đối với hộ gia đình, cá nhân kinh doanh đăng ký trực tiếp

- Hướng dẫn kê khai Mẫu 08-MST theo Thông tư 105/2020/TT-BTC.

- Phương thức nộp: Trực tiếp tại Chi cục Thuế hoặc qua Cổng thông tin điện tử của Tổng cục Thuế.

3. Thời hạn giải quyết và nhận kết quả

Quy định về thời gian xử lý hồ sơ (thông thường 03 ngày làm việc).

Thủ tục thay đổi thông tin dẫn đến thay đổi cơ quan thuế quản lý

Khi hộ kinh doanh chuyển địa chỉ trụ sở sang địa bàn quận/huyện hoặc tỉnh/thành phố khác, quy trình điều chỉnh thông tin thuế sẽ phức tạp hơn do phải thực hiện thủ tục tại cả nơi đi và nơi đến.

1. Quy trình tại cơ quan thuế nơi đi (Nơi chuyển đi)

Quy trình này áp dụng cho các hộ đã thực hiện liên thông dữ liệu giữa cơ quan đăng ký kinh doanh và cơ quan thuế:

Tại cơ quan thuế nơi chuyển đi:

- Trước khi đăng ký thay đổi địa chỉ tại cơ quan đăng ký kinh doanh, chủ hộ phải nộp tờ khai mẫu 08-MST tại Chi cục Thuế quản lý trực tiếp để thực hiện chốt nghĩa vụ thuế.

- Sau khi hoàn tất, cơ quan thuế sẽ ban hành Thông báo chuyển địa điểm (mẫu 09-MST). Đây là văn bản bắt buộc để bạn thực hiện bước tiếp theo tại cơ quan đăng ký kinh doanh cấp huyện.

Tại cơ quan thuế nơi chuyển đến:

- Hệ thống liên thông sẽ tự động chuyển dữ liệu sau khi bạn hoàn tất đăng ký tại UBND cấp huyện.

- Trong vòng 03 ngày làm việc, cơ quan thuế nơi mới sẽ cập nhật thông tin và cấp lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã điều chỉnh cho chủ hộ.

2. Quy trình tại cơ quan thuế nơi đến (Nơi chuyển đến)

Đối với nhóm đối tượng không thực hiện liên thông, quy trình cần thực hiện thủ công tại cả hai đầu:

Tại cơ quan thuế nơi chuyển đi: Chủ hộ nộp tờ khai điều chỉnh thông tin đăng ký thuế mẫu 08-MST để thông báo về việc di chuyển địa bàn quản lý.

Tại cơ quan thuế nơi chuyển đến:

- Trong thời hạn 10 ngày làm việc kể từ ngày cơ quan thuế nơi đi ban hành Thông báo 09-MST, chủ hộ phải có mặt tại cơ quan thuế nơi đến để nộp hồ sơ.

- Hồ sơ bao gồm: Văn bản đăng ký chuyển địa điểm (mẫu 30/ĐK-TCT) và các giấy tờ pháp lý liên quan đến trụ sở mới.

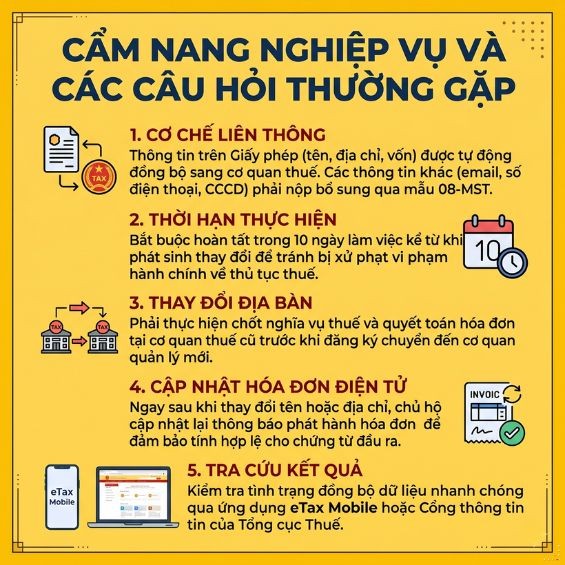

- Cơ chế liên thông: Thông tin trên Giấy phép (tên, địa chỉ, vốn) được tự động đồng bộ sang cơ quan thuế. Các thông tin khác (email, số điện thoại, CCCD) phải nộp bổ sung qua mẫu 08-MST.

- Thời hạn thực hiện: Bắt buộc hoàn tất trong 10 ngày làm việc kể từ khi phát sinh thay đổi để tránh bị xử phạt vi phạm hành chính về thủ tục thuế.

- Thay đổi địa bàn: Phải thực hiện chốt nghĩa vụ thuế và quyết toán hóa đơn tại cơ quan thuế cũ trước khi đăng ký chuyển đến cơ quan quản lý mới.

- Cập nhật hóa đơn điện tử: Ngay sau khi thay đổi tên hoặc địa chỉ, chủ hộ cần cập nhật lại thông báo phát hành hóa đơn để đảm bảo tính hợp lệ cho chứng từ đầu ra.

- Tra cứu kết quả: Kiểm tra tình trạng đồng bộ dữ liệu nhanh chóng qua ứng dụng eTax Mobile hoặc Cổng thông tin của Tổng cục Thuế.

Lời kết

Cập nhật thay đổi thông tin đăng ký thuế cho hộ kinh doanh kịp thời giúp chủ hộ duy trì tính minh bạch và bảo vệ quyền lợi pháp lý bền vững. Liên hệ ngay với VAR eCOM để nhận tư vấn chuyên sâu và hỗ trợ xử lý mọi hồ sơ thuế trọn gói, nhanh chóng và chuẩn xác nhất nhé!