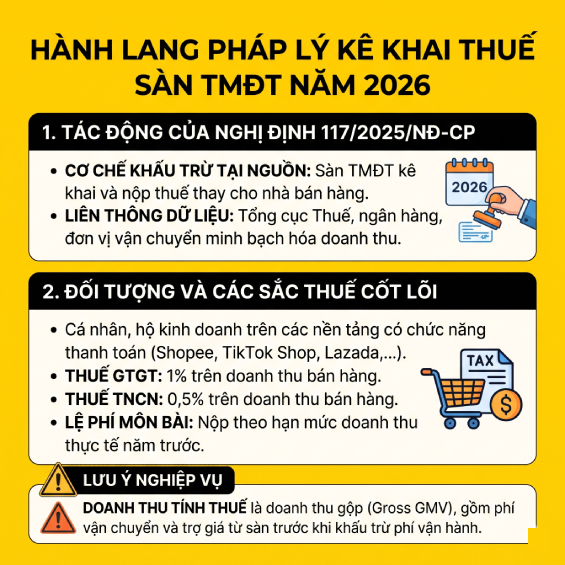

Hành lang pháp lý về kê khai thuế sàn thương mại điện tử năm 2026

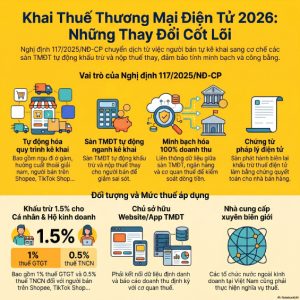

1. Tác động của Nghị định 117/2025/NĐ-CP đến nhà bán hàng

Bước sang năm 2026, công tác quản lý thuế số đã bước vào giai đoạn chuẩn hóa toàn diện theo Nghị định 117/2025/NĐ-CP. Điểm trọng yếu nhất là cơ chế khấu trừ tại nguồn, nơi các sàn TMĐT trực tiếp thực hiện việc kê khai và nộp thuế thay cho nhà bán hàng cá nhân, hộ kinh doanh.

Sự liên thông dữ liệu giữa Tổng cục Thuế, hệ thống ngân hàng và các đơn vị vận chuyển giúp cơ quan chức năng minh bạch hóa hoàn toàn doanh thu thực tế. Do đó, việc hiểu rõ nghiệp vụ khai thuế thương mại điện tử không chỉ là nghĩa vụ mà còn là cách để nhà bán hàng tự bảo vệ tài sản trước các đợt rà soát.

2. Đối tượng và điều kiện áp dụng cơ chế tự động

Mọi cá nhân, hộ kinh doanh phát sinh doanh thu trên các nền tảng có chức năng thanh toán (Shopee, TikTok Shop, Lazada…) đều chịu sự điều chỉnh của quy định này.

Các sắc thuế cốt lõi bao gồm:

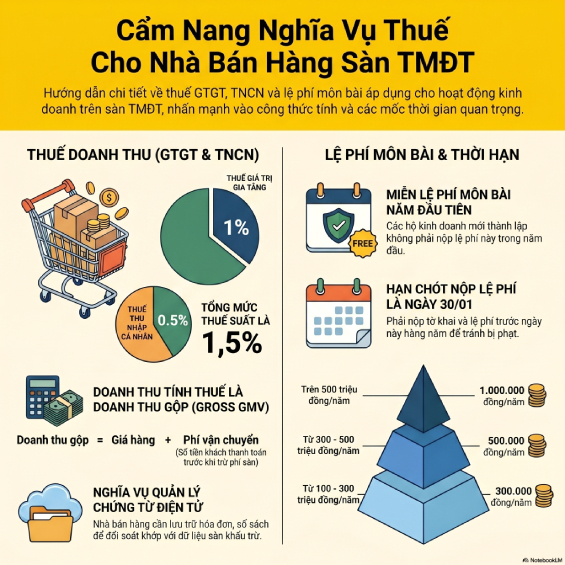

- Thuế Giá trị gia tăng (GTGT): 1% trên doanh thu bán hàng.

- Thuế Thu nhập cá nhân (TNCN): 0,5% trên doanh thu bán hàng.

- Lệ phí môn bài: Nộp theo hạn mức doanh thu thực tế của năm trước đó.

Lưu ý nghiệp vụ: Doanh thu tính thuế được xác định là doanh thu gộp (Gross GMV), bao gồm cả phí vận chuyển và các khoản trợ giá từ sàn trước khi khấu trừ phí vận hành.

Danh mục các sắc thuế và cách tính thuế sàn TMĐT thực tế

1. Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập cá nhân (TNCN)

Đây là hai sắc thuế quan trọng nhất mà nhà bán hàng phải đối soát chặt chẽ khi thực hiện kê khai thuế sàn thương mại điện tử. Theo quy định tại Thông tư 40/2021/TT-BTC, hoạt động phân phối, cung cấp hàng hóa trên các sàn TMĐT (Shopee, TikTok Shop, Lazada…) được áp dụng mức thuế suất tổng cộng là 1,5%.

Công thức tính thuế:

- Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x 1%

- Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x 0,5%

Xác định doanh thu tính thuế: Điểm mấu chốt trong nghiệp vụ kế toán TMĐT là doanh thu tính thuế phải là doanh thu gộp (Gross GMV). Đây là số tiền khách hàng thanh toán bao gồm giá trị hàng hóa và phí vận chuyển, trước khi trừ các khoản phí vận hành sàn, phí thanh toán hay chiết khấu của người bán.

2. Lệ phí môn bài và nghĩa vụ bổ sung

Bên cạnh thuế doanh thu, chủ hộ kinh doanh cần hoàn thành lệ phí môn bài định kỳ hàng năm. Mức nộp này được phân cấp dựa trên hạn mức doanh thu thực tế của năm kinh doanh trước đó:

- Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm.

- Doanh thu từ 300 đến 500 triệu đồng/năm: 500.000 đồng/năm.

- Doanh thu từ 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

Lưu ý nghiệp vụ: Các hộ kinh doanh mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu tiên. Tuy nhiên, từ năm thứ hai trở đi, nhà bán hàng phải chủ động nộp tờ khai và lệ phí trước ngày 30/01 hàng năm để tránh các khoản phạt chậm nộp không đáng có.

Ngoài ra, nhà bán hàng thuộc diện kê khai còn có nghĩa vụ bổ sung về việc quản lý hệ thống hóa đơn điện tử và sổ sách kế toán (bao gồm sổ chi phí, sổ doanh thu, sổ kho). Việc lưu trữ chứng từ điện tử từ sàn TMĐT cần được thực hiện khoa học để đối soát khớp đúng với dữ liệu mà sàn đã khấu trừ tại nguồn, đảm bảo tính nhất nhất quán trong hồ sơ thuế định kỳ.

Quy trình kê khai thuế sàn thương mại điện tử chuẩn nghiệp vụ

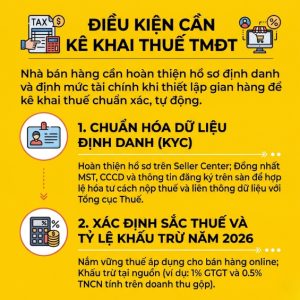

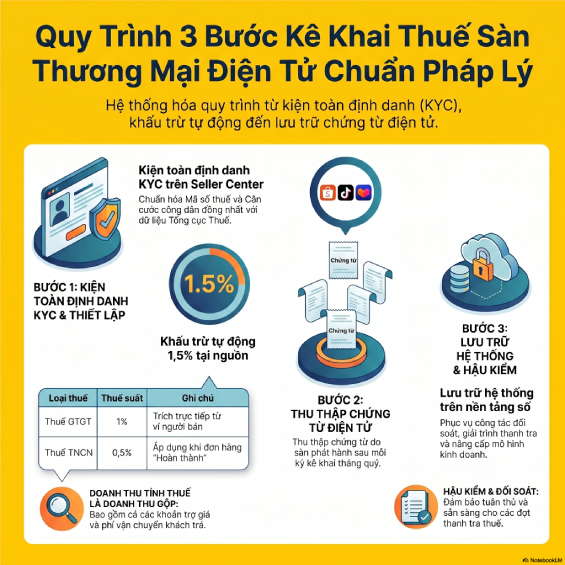

Bước 1: Kiện toàn dữ liệu định danh trên nền tảng

Đây là bước tiền đề mang tính quyết định trong quy trình quản lý thuế số. Nhà bán hàng cần truy cập vào mục thiết lập tài khoản trên Seller Center của các sàn (Shopee, TikTok Shop, Lazada…) để hoàn tất định danh KYC.

Thông tin cần chuẩn hóa bao gồm: Mã số thuế (MST) cá nhân/hộ kinh doanh và Số định danh căn cước. Dữ liệu này phải đảm bảo tính đồng nhất tuyệt đối với hệ thống của Tổng cục Thuế. Việc kiện toàn định danh giúp sàn TMĐT xác định chính xác đối tượng thụ hưởng và thực hiện nghĩa vụ nộp thuế thay một cách hợp lệ, tránh tình trạng dòng tiền bị tạm khóa do sai lệch thông tin định danh.

Bước 2: Vận hành cơ chế khấu trừ tự động

Trong kỷ nguyên thuế 2026, cơ chế khấu trừ tại nguồn được vận hành tự động để tối giản thủ tục hành chính cho người bán. Ngay khi đơn hàng chuyển sang trạng thái “Hoàn thành”, hệ thống của sàn sẽ tự động trích xuất mức thuế suất quy định (thường là 1% GTGT và 0,5% TNCN đối với hộ kinh doanh) trước khi chuyển doanh thu thực nhận về ví người bán.

Nhà bán hàng cần chủ động theo dõi các báo cáo tài chính định kỳ trên sàn để kiểm soát số thuế đã khấu trừ. Lưu ý, doanh thu tính thuế là doanh thu gộp (bao gồm cả các khoản trợ giá và phí vận chuyển khách trả), do đó việc hiểu rõ thuật toán khấu trừ của sàn sẽ giúp bạn chủ động trong việc cân đối biên lợi nhuận.

Bước 3: Thu thập và lưu trữ chứng từ điện tử

Kết thúc mỗi kỳ kê khai (tháng hoặc quý), nhà bán hàng có trách nhiệm thu thập Biên lai khấu trừ thuế điện tử do sàn TMĐT phát hành. Đây là chứng từ pháp lý quan trọng nhất để chứng minh bạn đã hoàn thành nghĩa vụ thuế với Nhà nước.

Toàn bộ chứng từ này cần được lưu trữ hệ thống trên nền tảng số để phục vụ công tác đối soát hoặc giải trình khi có yêu cầu thanh tra, hậu kiểm. Việc lưu trữ bài bản giúp nhà bán hàng tự tin quyết toán thuế cuối năm và khẳng định uy tín tài chính khi có nhu cầu chuyển đổi mô hình từ hộ kinh doanh lên doanh nghiệp.

Nghiệp vụ đối soát chứng từ và quản trị rủi ro hậu kiểm

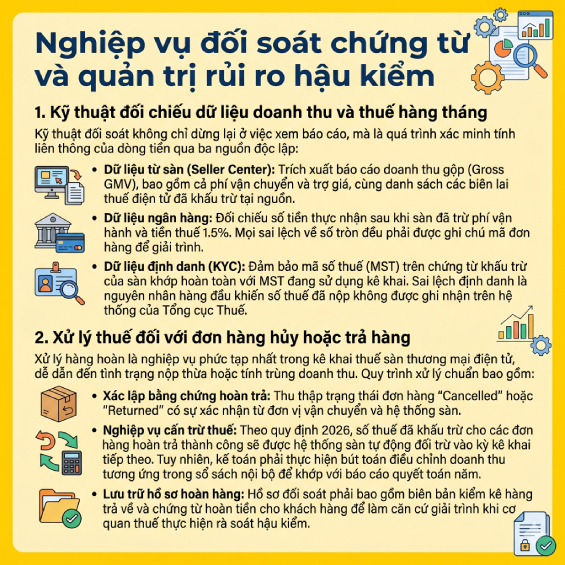

1. Kỹ thuật đối chiếu dữ liệu doanh thu và thuế hàng tháng

Kỹ thuật đối soát không chỉ dừng lại ở việc xem báo cáo, mà là quá trình xác minh tính liên thông của dòng tiền qua ba nguồn độc lập:

- Dữ liệu từ sàn (Seller Center): Trích xuất báo cáo doanh thu gộp (Gross GMV), bao gồm cả phí vận chuyển và trợ giá, cùng danh sách các biên lai thuế điện tử đã khấu trừ tại nguồn.

- Dữ liệu ngân hàng: Đối chiếu số tiền thực nhận sau khi sàn đã trừ phí vận hành và tiền thuế 1.5%. Mọi sai lệch về số tròn đều phải được ghi chú mã đơn hàng để giải trình.

- Dữ liệu định danh (KYC): Đảm bảo mã số thuế (MST) trên chứng từ khấu trừ của sàn khớp hoàn toàn với MST đang sử dụng kê khai. Sai lệch định danh là nguyên nhân hàng đầu khiến số thuế đã nộp không được ghi nhận trên hệ thống của Tổng cục Thuế.

2. Xử lý thuế đối với đơn hàng hủy hoặc trả hàng

Xử lý hàng hoàn là nghiệp vụ phức tạp nhất trong kê khai thuế sàn thương mại điện tử, dễ dẫn đến tình trạng nộp thừa hoặc tính trùng doanh thu. Quy trình xử lý chuẩn bao gồm:

- Xác lập bằng chứng hoàn trả: Thu thập trạng thái đơn hàng “Cancelled” hoặc “Returned” có sự xác nhận từ đơn vị vận chuyển và hệ thống sàn.

- Nghiệp vụ cấn trừ thuế: Theo quy định 2026, số thuế đã khấu trừ cho các đơn hàng hoàn trả thành công sẽ được hệ thống sàn tự động đối trừ vào kỳ kê khai tiếp theo. Tuy nhiên, kế toán phải thực hiện bút toán điều chỉnh doanh thu tương ứng trong sổ sách nội bộ để khớp với báo cáo quyết toán năm.

- Lưu trữ hồ sơ hoàn hàng: Hồ sơ đối soát phải bao gồm biên bản kiểm kê hàng trả về và chứng từ hoàn tiền cho khách hàng để làm căn cứ giải trình khi cơ quan thuế thực hiện rà soát hậu kiểm.

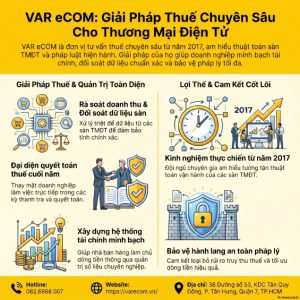

Kiện toàn nghiệp vụ kê khai thuế sàn thương mại điện tử cùng VAR eCOM

Xác lập vị thế là đơn vị tiên phong từ năm 2017, VAR eCOM sở hữu năng lực chuyên sâu trong lĩnh vực tư vấn Thuế và Kế toán đặc thù cho ngành thương mại điện tử tại Việt Nam. Đội ngũ chuyên gia của chúng tôi nắm vững cơ chế vận hành của các nền tảng và cập nhật liên tục biến động pháp luật, giúp nhà bán hàng thiết lập hệ thống quản trị tài chính minh bạch, bền vững.

Gói giải pháp trọn gói tại VAR eCOM xử lý triệt để mọi thách thức về kê khai thuế sàn thương mại điện tử: từ kiểm soát doanh thu, đối soát dữ liệu chứng từ thực tế đến đại diện làm việc và quyết toán thuế cuối năm. Chúng tôi cam kết thiết lập hành lang an toàn pháp lý tuyệt đối, hỗ trợ tối ưu hóa dòng tiền và triệt tiêu các rủi ro truy thu trong mọi kỳ thanh tra.

Thông tin liên hệ VAR eCOM:

- Địa chỉ: 38 Đường số 53, KDC Tân Quy Đông, P. Tân Hưng, Tp.Hồ Chí Minh

- Hotline: 082.6868.007

- Email: info@varecom.vn

- Website: https://varecom.vn/

Lời kết

Kê khai thuế sàn thương mại điện tử đúng quy chuẩn là bệ phóng vững chắc giúp nhà bán hàng khẳng định uy tín và bứt phá quy mô trong kỷ nguyên số. Cùng áp dụng lộ trình thực thi bài bản và kết nối với các chuyên gia uy tín để kiện toàn hệ thống quản trị thuế cho gian hàng của bạn nhé!